Introduction

Aujourd’hui, nous allons parler d’un sujet aussi concret que stratégique : le lieu où s’implante une entreprise, et de ce qu’on appelle la territorialité de l’impôt.

Car oui, selon l’endroit où ton entreprise vit, produit ou vend, les impôts ne seront pas les mêmes.

Et ça, mieux vaut le savoir avant de choisir son nid fiscal !

Le principe de territorialité : l’impôt, une affaire de “localisation”

En droit fiscal, le principe de territorialité détermine où une activité est imposée.

L’idée est simple :

chaque pays (ou territoire) taxe ce qui est produit sur son sol ou perçu par ses résidents.

Ce principe permet d’éviter que les entreprises paient deux fois le même impôt — ou qu’elles n’en paient aucun.

Mais il soulève aussi des questions passionnantes :

- où se crée réellement la richesse ?

- où se situe le bénéfice imposable ?

- et que se passe-t-il quand on vend partout, grâce à Internet ?

Donc si je vends des cookies depuis la France à quelqu’un au Japon, mes impôts voyagent aussi ?

Pas tout à fait, mais ils se posent la même question : “où suis-je vraiment domicilié ?”

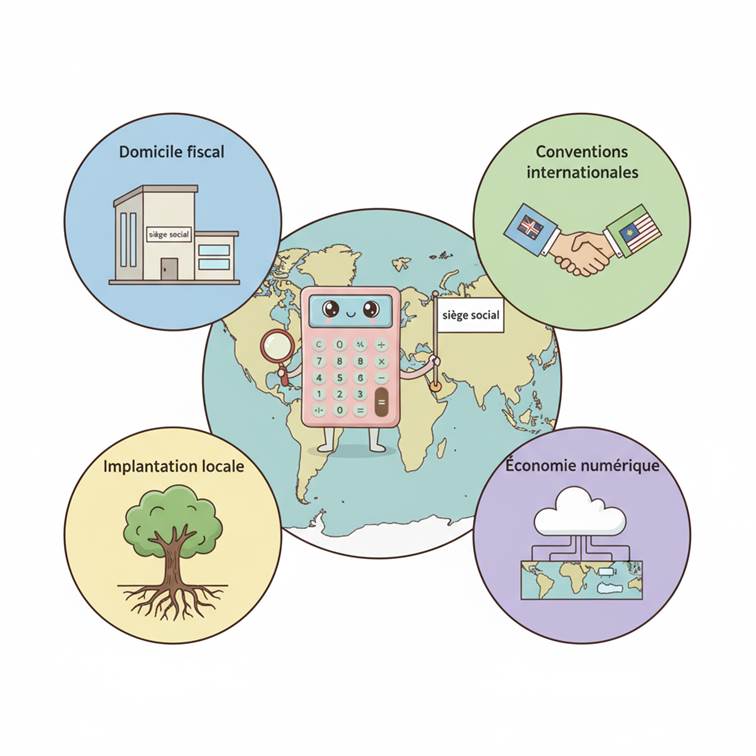

L’entreprise et son domicile fiscal

Tout comme une personne, une entreprise a un domicile fiscal, appelé siège social.

C’est l’adresse juridique officielle, celle qui détermine le pays — ou la commune — où elle doit déclarer et payer ses impôts.

Mais attention :

le fisc ne regarde pas seulement l’adresse sur le papier, il s’intéresse à la réalité de l’activité.

C’est ce qu’on appelle la substance économique.

Exemple concret :

Une société dit être “basée” à Malte, mais tout son personnel et ses clients sont en France.

L’administration française peut alors dire : “désolé, votre véritable activité est ici” → donc l’imposition aussi.

Autrement dit, pas de cache-cache fiscal ! Le fisc a de bons yeux.

La territorialité de l’impôt sur les sociétés

En France, une entreprise est imposable :

- si elle est résidente fiscale française,

- ou si elle exerce une activité stable en France, même sans y être installée juridiquement.

Cela signifie que :

- une filiale étrangère en France paie l’impôt français sur les bénéfices réalisés ici ;

- une entreprise française paie l’impôt français sur ses bénéfices mondiaux, sauf si une convention fiscale prévoit autrement.

Ces conventions internationales (accords entre pays) évitent la double imposition :

elles précisent qui taxe quoi, selon où se trouvent les bénéfices, les biens ou les salariés.

Exemple :

Une entreprise française qui vend des services en Allemagne ne paiera pas deux fois :

la convention France-Allemagne répartit les droits d’imposition selon les activités.

Ouf, pas deux factures d’impôt pour la même tarte ! Une pour chaque part, c’est suffisant.

Le choix du lieu d’implantation : un enjeu fiscal, mais pas seulement

Le lieu où une entreprise s’installe influence :

- les impôts locaux (cotisation foncière, taxes régionales, etc.),

- les charges sociales selon le lieu de travail,

- et même les aides économiques disponibles.

Mais ce n’est pas qu’une question d’impôt :

c’est aussi un choix stratégique lié à :

- la proximité des clients,

- la disponibilité de la main-d’œuvre,

- les coûts immobiliers,

- la qualité de vie.

Exemple :

Installer une start-up à Lyon plutôt qu’à Paris peut réduire les coûts sans perdre en attractivité.

Implanter un atelier dans une zone rurale peut donner accès à des exonérations temporaires ou à des zones franches.

En clair : ne choisis pas ton adresse au hasard. Le fisc lit les étiquettes !

Les défis de la mondialisation et du numérique

Avec le commerce en ligne et les multinationales, la territorialité devient plus floue.

Où taxer les géants du numérique qui vendent partout sans bureaux physiques ?

C’est la grande question actuelle du droit fiscal international.

Pour y répondre, l’OCDE et l’Union européenne travaillent sur un impôt mondial minimum et sur de nouvelles règles de partage des bénéfices entre pays.

L’objectif : que chaque territoire récupère une part juste des richesses créées chez lui.

Donc même le fisc doit se mettre à jour à l’ère du cloud ?!

Exactement. Le numérique fait bouger les frontières… et les règles fiscales doivent suivre.

Erreurs fréquentes à éviter

❌ Choisir son siège social uniquement pour l’impôt.

La localisation doit aussi servir le projet, les clients et l’équipe.

❌ Croire qu’un simple transfert d’adresse change la fiscalité.

Si l’activité reste en France, le fisc le verra tôt ou tard.

❌ Oublier les impôts locaux.

Même une petite structure paie des taxes communales et régionales.

❌ Sous-estimer la fiscalité internationale.

Vendre à l’étranger sans comprendre les conventions fiscales peut vite devenir coûteux.

En résumé : l’impôt, ancré dans le territoire

La fiscalité d’une entreprise n’est pas une abstraction :

elle s’ancre là où la valeur est créée.

C’est une logique à la fois économique et éthique : contribuer là où on vit, travaille et vend.

Une entreprise, c’est comme un arbre : elle peut étendre ses branches partout,

mais ses impôts poussent là où ses racines sont plantées.

À retenir – La territorialité de l’impôt : où payer, et pourquoi

| 1. Chaque État taxe les activités réalisées sur son sol ou par ses résidents. |

| 2. Le domicile fiscal détermine le lieu d’imposition. |

| 3. Les conventions internationales évitent la double imposition. |

| 4. Le choix du lieu d’implantation influence fiscalité, coûts et aides. |

| 5. La fiscalité doit refléter la réalité économique, pas une adresse de façade. |

Calculine résume : La territorialité de l’impôt : où l’entreprise paie vraiment

Tu paies là où tu pousses : c’est ça, la logique de la fiscalité territoriale.